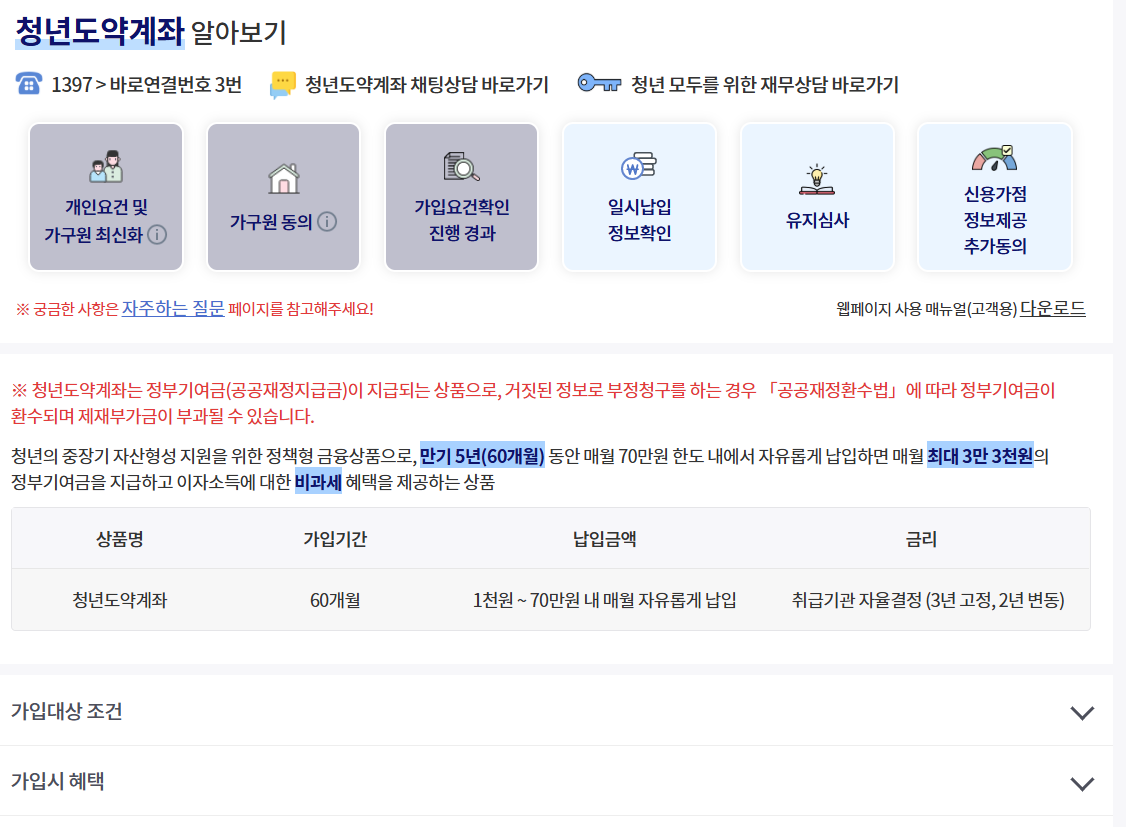

청년도약계좌 일시납입 1년 경과, 2026년 4월 현재 꼭 체크해야 할 유지 전략과 수익률 분석

2025년 12월 31일, 청년도약계좌 신규 가입의 문이 닫혔습니다. 당시 ‘막차’를 타기 위해 일시납입을 선택했던 수많은 청년분이 이제 가입 1년 차를 지나고 있습니다. 목돈 1,260만 원을 한 번에 예치하며 큰 꿈을 안고 시작했지만, 2026년 현재 고물가와 경기 침체로 인해 “이거 계속 들고 가야 하나?”라는 고민이 깊어지는 시기이기도 합니다. 오늘 이 글에서는 2026년 4월 기준, 청년도약계좌 일시납입의 실질 수익률 현황과 중도해지의 늪에 빠지지 않는 지혜로운 자산 관리법을 정리해 드립니다.

1. 2026년 4월 기준, 일시납입 가입자의 현재 수익률은?

많은 분이 간과하는 사실이 있습니다. 일시납입은 시간이 지날수록 ‘복리 효과’와 ‘정부 기여금’의 위력이 배가된다는 점입니다.

- 일반 납입과의 차이: 70만 원씩 매달 넣는 분들에 비해 일시납입자는 이미 약 18개월 치의 정부 기여금을 선취한 효과를 보고 있습니다.

- 실질 수익률 산출: 현재 시중 은행의 적금 금리가 3%대에 머물러 있는 반면, 청년도약계좌는 비과세 혜택과 정부 기여금을 합산했을 때 연 8~9%대의 일반 적금 수익률과 맞먹습니다.

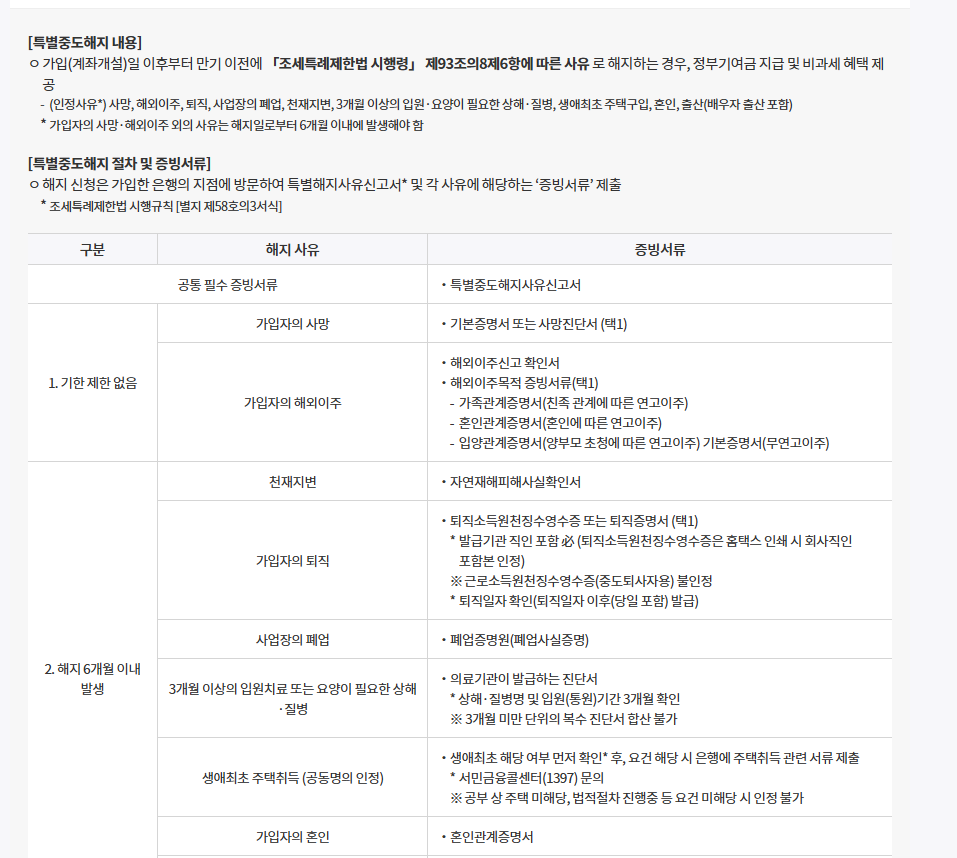

2. 2026년 변경된 중도해지 방지 대책 및 비과세 특례

24년 하반기부터 시행되어 2026년 현재 정착된 ‘특별중도해지’ 요건을 상세히 다뤄봤습니다.

- 결혼 및 출산: 과거에는 단순 변심과 동일하게 취급받았으나, 이제는 결혼과 출산으로 인한 해지 시 정부 기여금과 비과세 혜택을 100% 보존받을 수 있습니다.

- 생애 최초 주택 구입: 내 집 마련을 위해 계좌를 깨야 한다면, 이 역시 특별 요건에 해당합니다.

- 조언: 당장 돈이 급하다고 일반 해지를 하기 전, 본인이 특별 요건에 해당하는지 반드시 서민금융진흥원에서 먼저 확인해야 합니다. 5년의 기간 중 1년만 버틴 시점에서 해지하는 것은 기회비용 측면에서 가장 큰 손실입니다.

3. 동양 철학으로 본 ‘자산 형성’의 도(道): 5년은 긴 시간이 아니다

재테크는 기술이 아니라 인내의 예술입니다. 명리학적으로 5년은 하나의 기운(오행)이 순환하며 뿌리를 내리는 최소한의 단위입니다.

- 기다림의 미학: 씨앗을 심자마자 열매를 바라는 것은 자연의 섭리에 어긋납니다. 청년도약계좌라는 댐에 물을 채우는 과정은 단순히 돈을 모으는 행위가 아니라, 내 삶의 불안을 잠재울 ‘안전판’을 만드는 수행과 같습니다.

- 마음 다스리기: 통장 잔고를 수시로 확인하며 조급해하기보다, 이 돈이 5년 뒤 나에게 가져다줄 ‘자유’를 명상해 보세요. 2026년의 고통은 2029년의 거대한 기쁨으로 돌아올 것입니다.

4. 2026년 하반기 출시 예정 ‘청년미래적금’과의 비교

이미 가입한 분들이 궁금해할 대안을 마련해놨습니다.

- 청년미래적금(3년 만기): 5년이 너무 길어 포기했던 이들을 위한 상품이지만, 수익률 면에서는 도약계좌를 따라올 수 없습니다.

- 결론: 이미 도약계좌 일시납입을 유지 중이라면, 신규 상품으로 갈아타는 것보다 기존 계좌를 ‘사수’하는 것이 경제적으로 훨씬 이득입니다.

자주 묻는 질문 (FAQ)

- Q: 일시납입 후 추가 납입은 언제부터 가능한가요?

- A: 일시납입 금액이 소진되는 시점(보통 18~20개월 후)부터 가능합니다. 2026년 말부터는 다시 월 납입을 준비해야 합니다.

- Q: 비과세 혜택은 가입 종료 후에도 유지되나요?

- A: 네, 가입 시점의 법령을 따르므로 만기 시까지 비과세 혜택은 유효합니다.